介護保険サービスの自己負担と負担割合とは?

介護が必要になって介護保険サービスの利用しようと思っている方やそのご家族の方は、「自己負担があるって聞いたけど、介護保険サービスって利用するといくらかかるの?」、「料金表に書いてある自己負担割合って何?」といった疑問や不安をお持ちではないでしょうか?

そのような方々に向けて、この記事では介護保険サービスの自己負担の仕組みや負担割合についてわかりやすく説明しています。

また、介護サービス種別ごとの負担割合に応じた利用料金の例も載せていますので、ぜひご一読ください。

目次

介護保険サービスの自己負担とは?

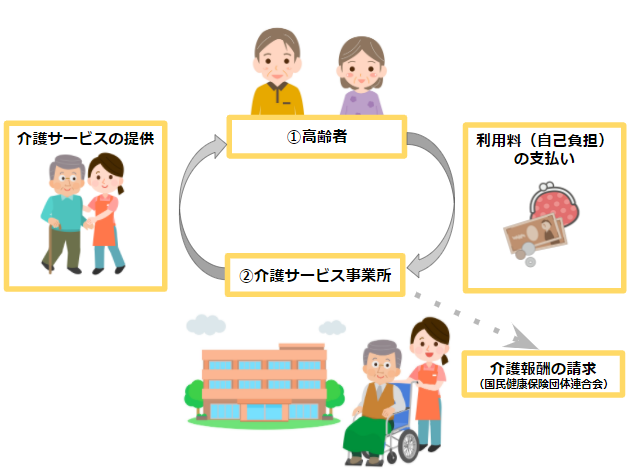

介護サービスを利用した時には、医療機関等で受診した時と同じように、料金の一部をサービスの利用者が負担する制度になっています。

そのため、介護サービスの種類や内容によって国・自治体が定めた金額(介護報酬)に自己負担割合を掛けた金額を負担することになります。

介護保険サービスの自己負担の負担割合はどうやって決まるの?

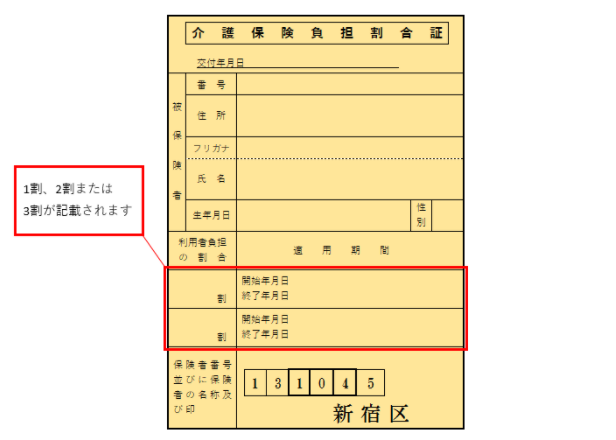

介護保険サービスを利用した時に負担する『自己負担』の割合は、お住まいの市区町村等が所得等に応じて決定し、介護保険負担割合証に記載されます。

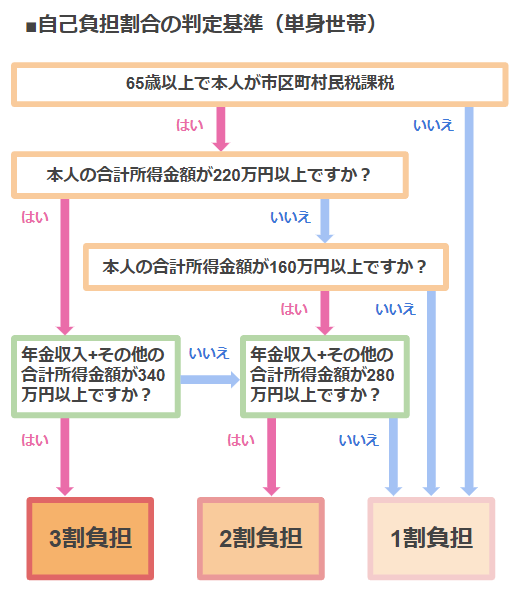

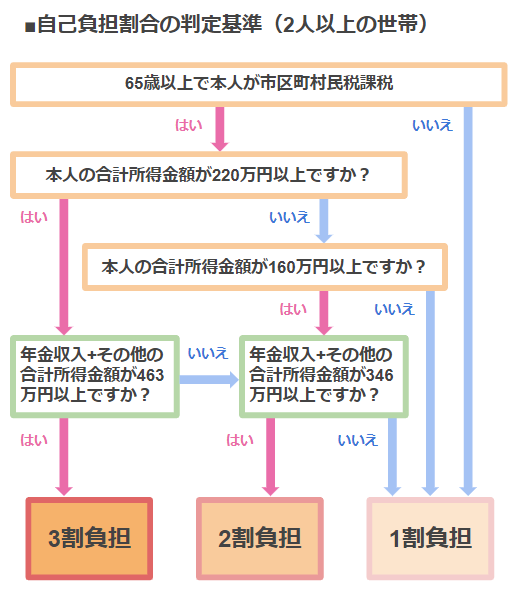

この負担割合の算定に用いられる所得の計算は、『65歳以上が1人の世帯』と『65歳以上が2人以上の世帯』で異なっています。

介護保険負担割合証とは?

東京都新宿区の介護保険負担割合証を例にご紹介します。

画像引用:東京都新宿区ホームページ

画像引用:東京都新宿区ホームページ

65歳以上が1人の世帯・単身者の場合

65歳以上が2人以上の世帯の場合

「合計所得金額」、「年金収入+その他の合計所得金額」とは?

『合計所得金額』とは、総合課税分(年金や給与、配当、譲渡など)と申告分離課税分(株式の譲渡所得、土地建物等の譲渡所得など)の収入から公的年金等控除や給与所得控除、必要経費を控除した後の所得金額(基礎控除や人的控除等の控除をする前の金額)です。

『年金収入』とは、年金の収入額、つまり年金の公的年金等控除額を控除する前の金額です。

『その他の合計所得金額』とは、合計所得金額から、年金の雑所得を除いた所得金額をいいます。

介護保険サービスの種類ごとのおおよその自己負担額は?

ここでは、介護保険サービスの種類ごとの負担割合に応じたおおよその自己負担額をご紹介します。

訪問介護の自己負担額

| 1割負担 | 2割負担 | 3割負担 | |

|---|---|---|---|

| 身体介護20分未満 | 1,328円 | 2,656円 | 3,984円 |

| 身体介護20分以上30分未満 | 1,992円 | 3,984円 | 5,976円 |

| 身体介護30分以上60分未満 | 3,160円 | 6,320円 | 9,480円 |

| 生活援助20分以上45分未満 | 1,456円 | 2,912円 | 4,368円 |

| 生活援助45分以上 | 1,792円 | 3,584円 | 5,376円 |

| 通院等乗降介助 | 784円 | 1,568円 | 2,352円 |

※1ヵ月の利用回数を8回として、各種加算を除いた金額で算定しています。

通所介護(デイサービス)の自己負担額

| 1割負担 | 2割負担 | 3割負担 | |

|---|---|---|---|

| 要介護1 | 5,184円 | 10,368円 | 15,552円 |

| 要介護2 | 6,120円 | 12,240円 | 18,360円 |

| 要介護3 | 7,096円 | 14,192円 | 21,288円 |

| 要介護4 | 8,064円 | 16,128円 | 24,192円 |

| 要介護5 | 9,040円 | 18,080円 | 27,120円 |

※1ヵ月の利用回数を8回として、各種加算を除いた金額で算定しています。

通所リハビリテーション(デイケア)の自己負担額

| 1割負担 | 2割負担 | 3割負担 | |

|---|---|---|---|

| 要介護1 | 5,360円 | 10,720円 | 16,080円 |

| 要介護2 | 6,408円 | 12,816円 | 19,224円 |

| 要介護3 | 7,432円 | 14,864円 | 22,296円 |

| 要介護4 | 8,648円 | 17,296円 | 25,944円 |

| 要介護5 | 9,848円 | 19,696円 | 29,544円 |

※1ヵ月の利用回数を8回として、各種加算を除いた金額で算定しています。

小規模多機能型居宅介護の自己負担額

| 1割負担 | 2割負担 | 3割負担 | |

|---|---|---|---|

| 要介護1 | 10,364円 | 20,728円 | 31,092円 |

| 要介護2 | 15,232円 | 30,464円 | 45,696円 |

| 要介護3 | 22,157円 | 44,314円 | 66,471円 |

| 要介護4 | 24,454円 | 48,908円 | 73,362円 |

| 要介護5 | 26,964円 | 53,928円 | 80,892円 |

※各種加算を除いた金額で算定しています。

介護付き有料老人ホームの自己負担額

| 1割負担 | 2割負担 | 3割負担 | |

|---|---|---|---|

| 要介護1 | 16,080円 | 32,160円 | 48,240円 |

| 要介護2 | 18,060円 | 36,120円 | 54,180円 |

| 要介護3 | 20,130円 | 40,260円 | 60,390円 |

| 要介護4 | 22,050円 | 44,100円 | 66,150円 |

| 要介護5 | 24,120円 | 48,240円 | 72,360円 |

※1ヵ月を30日として、各種加算を除いた金額で算定しています。

特別養護老人ホームの自己負担額

| 1割負担 | 2割負担 | 3割負担 | |

|---|---|---|---|

| 要介護1 | 19,140円 | 38,280円 | 57,420円 |

| 要介護2 | 21,150円 | 42,300円 | 63,450円 |

| 要介護3 | 23,340円 | 46,680円 | 70,020円 |

| 要介護4 | 25,380円 | 50,760円 | 76,140円 |

| 要介護5 | 27,390円 | 54,780円 | 82,170円 |

※ユニット型個室、1ヵ月を30日として、各種加算を除いた金額で算定しています。

介護老人保健施設の自己負担額

| 1割負担 | 2割負担 | 3割負担 | |

|---|---|---|---|

| 要介護1 | 23,430円 | 46,860円 | 70,290円 |

| 要介護2 | 24,780円 | 49,60円 | 74,340円 |

| 要介護3 | 26,640円 | 53,280円 | 79,920円 |

| 要介護4 | 28,230円 | 56,460円 | 84,690円 |

| 要介護5 | 29,790円 | 59,580円 | 89,370円 |

※ユニット型個室、基本型、1ヵ月を30日として、各種加算を除いた金額で算定しています。

介護保険サービスの自己負担を軽減するための制度

介護保険サービスを利用して支払う自己負担額が高額になった場合、それを助成するための制度がいくつかありますのでご紹介します。

高額介護サービス費制度

高額介護サービス費制度は、介護サービス費として一定の金額以上の支払いがあった場合に、その負担を軽減するために払い戻しを受けられる制度です。

| 利用者負担段階区分 | 世帯の上限額 | 個人の上限額 |

|---|---|---|

| 生活保護の受給者など | 15,000円 | 15,000円 |

| 世帯全員が住民税非課税で、本人が老齢福祉年金の受給者 | 24,600円 | 15,000円 |

| 世帯全員が住民税非課税で、本人の合計所得金額と課税年金収入額の合計が80万円以下の方 | 24,600円 | 15,000円 |

| 世帯全員が住民税非課税で、本人の合計所得金額と課税年金収入額の合計が80万円を超える方 | 24,600円 | 24,600円 |

| 住民税課税世帯の方 | 44,400円(注2) | 44,400円 |

| 現役並み所得者に相当する方及びその世帯員(注1) | 44,400円 | 44,400円 |

(注1)現役並み所得者とは65歳以上で課税所得が145万円以上の方です。ただし課税所得が145万円以上でも、単身世帯で収入が383万円未満、65歳以上(第1号被保険者)の方が2人以上の世帯で収入の合計が520万円未満の場合は「住民税課税世帯の方」に区分されます。課税所得とは、収入から公的年金等控除、必要経費、給与所得控除等の地方税法上の控除金額を差し引いた後の額をいいます。

(注2)1割負担の被保険者のみ世帯については、平成29年8月から令和2年7月までの3年間の時限措置として年間446,400(37,200円×12月)の年間上限額が設定されます。8月から翌年7月までの1年間で負担総額が超えた場合、高額介護(予防)サービス費が支給されます。

このように1カ月に支払った介護サービス費が上限額を超えた場合、その超えた金額が補助されます。

なお、介護サービス費には、介護施設の居住費・食費・日用品費、福祉用具の購入費用、住宅改修にかかる費用などは対象外になります。

高額医療・高額介護合算療養費制度

高額医療・高額介護合算制度は、医療費と介護サービス費の両方の支払いをしている方が、8月~翌年7月の1年間に一定の金額(上限額)を超えた時に、その負担を軽減するために払い戻しを受けられる制度です。

| 所得区分 | 被用者保険または国民健康保険+介護保険加入で70歳未満の方がいる世帯(注1) | 被用者保険または国民健康保険+介護保険加入で70歳から74歳の方がいる世帯 | 後期高齢者医療制度+介護保険加入の方 |

|---|---|---|---|

| 標準報酬月額83万円以上 課税所得690万円以上 |

212万円 | 212万円 | 212万円 |

| 標準報酬月額53~79万円 課税所得380万円以上690万円未満 |

141万円 | 141万円 | 141万円 |

| 標準報酬月額28~50万円 課税所得145万円以上380万円未満 |

67万円 | 67万円 | 67万円 |

| 標準報酬月額26万円以下 課税所得145万円未満 |

60万円 | 56万円 | 56万円 |

| 住民税非課税世帯で、下記以外の方 | 34万円 | 31万円 | 31万円 |

| 住民税非課税世帯で、世帯の各収入から必要経費・控除を差し引いたときに所得が0円になる方(年金収入のみの場合80万円以下の方)または老齢福祉年金受給者 | 34万円 | 19万円(注2) | 19万円(注2) |

(注1)70歳未満の方の医療費は、21,000円以上(1ヵ月)の自己負担額のものが対象

(注2)介護サービス利用者が世帯内に複数いる場合は31万円

高額医療・高額介護合算制度は、医療保険が適用される診療費、介護保険が適用される介護サービス費が対象となります。

こちらも介護施設での居住費・日用品費、福祉用具の購入費用、住宅改修にかかる費用などは対象外になります。

医療費控除

医療費控除は、1月~12月の1年間に10万円以上の医療費(条件を満たす介護サービス費を含む)を支払った場合に、確定申告することによって所得税の還付を受けられる制度です。

医療費控除の対象になる介護保険サービスは以下のようになっています。

| 分類 | サービス種別 |

|---|---|

| 医療費控除の対象になる居宅サービス | 訪問看護 訪問リハビリテーション 通所リハビリテーション 短期入所療養介護 居宅療養管理指導 定期巡回・随時対応型訪問介護看護(訪問看護を利用する場合) 看護小規模多機能型居宅介護(訪問看護を利用する場合) |

| 上記のサービスと併せて利用する場合のみ医療費控除の対象となるサービス | 訪問介護 夜間対応型訪問介護 訪問入浴介護 通所介護 地域密着型通所介護 認知症対応型通所介護 小規模多機能型居宅介護 短期入所生活介護 定期巡回・随時対応型訪問介護看護(訪問看護を利用しない場合) 看護小規模多機能型居宅介護(訪問看護を利用しない場合) |

| 介護サービス費の全額が医療費控除の対象になる施設サービス | 介護老人保健施設 介護療養型医療施設 介護医療院 |

| 介護サービス費の2分の1が医療費控除の対象となる施設サービス | 介護老人福祉施設 地域密着型介護老人福祉施設 |

| 医療費控除の対象外 | 認知症対応型共同生活介護 特定施設入居者生活介護 地域密着型特定施設入居者生活介護 福祉用具貸与 |

ただし、医療費控除は所得税の還付という形の助成なので、所得税の納付金額がない方は対象になりませんのでご注意ください。

まとめ

このように介護保険サービスの利用料金は、利用者の所得や資産などに応じて負担する割合が変わるようになっています。また、負担割合が高く、負担が大きい方には高額介護サービス費などの助成制度があります。

介護サービスは、利用する方の希望を叶えるために利用しますが、金銭的な負担も考えてしまうでしょう。

ここでご紹介した介護保険の負担割合の仕組みやその他の制度が、皆様の自己負担を軽減することのお役に立てば幸いです。

最後までお読みいただきありがとうございました。

監修者

大久保 典慶

介護福祉経営士1級

かいごDBの編集担当。老人ホーム等の介護・福祉・高齢者事業を幅広く運営する社会福祉法人での経験を経て、株式会社エス・エム・エスに入社。老人ホームをお探しの方やご家族に、介護・福祉に関わる情報をわかりやすくお届けします。